Conseils en droit, finances & assurances

Assurance

Finance

Juridique

Contact

Bonjour et bienvenue sur mon blog sur les thèmes du Droit, de la Finance et de l’Assurance. Je suis Pierre et je travaille dans un cabinet d’avocats. Passionné par ce domaine depuis mon adolescence, j’ai décidé d’y orienter ma carrière professionnelle. J’ai créé ce blog pour vous donner des astuces et conseils en matière de droit, de finance et d’assurance.

Ici, vous trouverez des articles variés sur ces trois sujets, afin de mieux comprendre et gérer vos droits et possibilités financières. Vous pourrez notamment lire des articles destinés à vous aider à choisir votre assurance. Je souhaite faire de ce blog un lieu d’échange et de partage. Ainsi, n’hésitez pas à discuter avec moi sur ce qui vous intéresse !

Je vous souhaite une excellente visite

Derniers Posts

Assurance de prêt immobilier : conseils pour choisir le bon contrat

Assurance de prêt immobilier : conseils pour choisir le bon contratLorsque vous souscrivez à un prêt immobilier, il vous est presque toujours demandé de contracter une assurance emprunteur. Cette...

L’investissement en ETF : comprendre et éviter les erreurs courantes

Aujourd'hui, de plus en plus d'investisseurs décident de se lancer dans l'investissement en ETF (Exchange Traded Funds). Ces produits financiers sont devenus populaires grâce à leur simplicité et...

Déménagement et assurance : que devez-vous savoir ?

Le processus de déménagement peut s'avérer être un véritable parcours du combattant. Si vous prévoyez de changer de logement, vous avez certainement déjà une multitude de choses à gérer. Parmi...

Investissement en start-up : comment minimiser les risques ?

Investir dans une start-up peut s'avérer très rentable, mais les risques d'échecs sont également plus élevés. Comment les investisseurs peuvent-ils réduire les risques liés à ces investissements et...

Investissement en bourse : erreurs fréquentes et conseils pour les éviter

Dans le monde des investissements en bourse, de nombreuses erreurs peuvent être commises, surtout par les investisseurs débutants. Ces erreurs peuvent avoir des conséquences néfastes sur leurs...

Investissement dans l’art : erreurs à éviter

L'investissement dans l'art est un domaine complexe et passionnant, qui attire de plus en plus d'investisseurs en quête de diversification. Cependant, il ne s'agit pas d'un marché sans risques. Pour...

Comment les experts-comptables peuvent aider les professions libérales à optimiser leur situation fiscale ?

La gestion de la comptabilité et de la fiscalité est un défi complexe pour les professionnels libéraux, mais elle peut également être un levier pour optimiser leur situation fiscale. Dans cet...

L’investissement en cryptomonnaie : guide pour éviter les pièges

De nos jours, les cryptomonnaies deviennent de plus en plus populaires et séduisent de nombreux investisseurs. Cependant, investir dans ces monnaies numériques peut s'avérer risqué et complexe. Dans...

Investissement en fonds communs de placement : erreurs communes et comment les éviter

Les fonds communs de placement sont devenus un moyen très populaire d'investir dans une variété d'actifs financiers. Néanmoins, nombreux sont ceux qui commettent des erreurs lorsqu'ils investissent...

La diversification des placements : clé d’un investissement réussi

Dans un monde économique en constante évolution, il est essentiel de diversifier ses placements pour réduire les risques et optimiser les rendements de son portefeuille d'investissements. Cet...

Résilier un contrat d’assurance emprunteur : quelles conditions remplir ?

L'assurance emprunteur est un élément clé du processus d'obtention d'un prêt immobilier. Elle permet aux banques et autres établissements de crédit de se prémunir contre les risques de...

Erreurs à éviter lors de l’investissement dans les obligations

L'investissement dans les obligations est un moyen populaire de diversifier un portefeuille et de générer des revenus passifs. Cependant, comme pour tout type d'investissement, il y a des erreurs...

Comment j’ai trouvé le bon avocat en droit du CBD : retour d’expérience

Quand j'ai décidé de me lancer dans l'aventure du CBD, j'étais loin d'imaginer à quel point le droit serait un aspect central de mon aventure. Le cannabis et ses dérivés sont en effet soumis à une...

Comment réussir son investissement immobilier ?

L'investissement immobilier est un choix prisé par de nombreux particuliers pour diversifier leur patrimoine, générer des revenus complémentaires et préparer leur retraite. Cependant, il est...

Investissement en actions : pièges à éviter

Mark Twain disait un jour : "L'occasion : voilà un mot que je ne connais pas et que je n'ai jamais connu. Je n'ai jamais vu une occasion, je n'ai jamais entendu parler d'une occasion, et je ne crois...

Stratégies d’investissement à long terme : éviter les erreurs courantes

Investir sur le long terme est une stratégie qui peut s'avérer fructueuse pour les investisseurs qui cherchent à maximiser leur rendement et minimiser les risques. Cependant, il est important...

Assurance animaux de compagnie : erreurs à éviter

Les animaux de compagnie tiennent une place importante dans nos vies, et leur santé est une préoccupation majeure pour les propriétaires. En tant que professionnel, vous êtes peut-être intéressé par...

Assurance professionnelle pour particuliers : ce que vous devez savoir

L'assurance professionnelle est souvent perçue comme une obligation réservée aux entreprises et aux professionnels. Toutefois, il est important de comprendre qu'elle peut également concerner les...

Pourquoi choisir un cabinet comptable en ligne ?

La comptabilité est une tâche cruciale pour les entreprises de tous secteurs d’activité. C'est pourquoi choisir un expert en comptabilité peut faire la différence. Les cabinets comptables se...

Assurance dépendance : points de vigilance

Dans un contexte où l'espérance de vie ne cesse de croître, l'assurance dépendance devient un sujet de préoccupation pour de nombreuses personnes en France. Ce type de contrat permet de prévoir une...

La montée en puissance de l’intelligence artificielle dans la banque et l’assurance

L'intelligence artificielle (IA) connaît une adoption rapide dans de nombreux secteurs, notamment dans la banque et l'assurance. Cette tendance a un impact significatif sur la relation client et...

Assurance décès : quoi vérifier avant de s’engager ?

L'assurance décès est un sujet sensible et souvent difficile à aborder. Pourtant, elle est primordiale pour protéger financièrement sa famille en cas de disparition prématurée. Mais face à la...

Tout savoir sur l’assurance de prêt immobilier

Lorsque l'on souhaite obtenir un prêt immobilier, une assurance de prêt immobilier est indispensable pour garantir le remboursement de l’emprunt. Découvrez dans cet article l'essentiel sur...

L’assurance scolaire en France : le guide complet

Les assurances scolaires sont devenues indispensables pour assurer la sécurité et la responsabilité des enfants durant les activités scolaires et extrascolaires. Mais avec toutes les offres et...

Assurance emprunteur : points essentiels à connaître

L'assurance emprunteur est une protection incontournable pour les personnes souscrivant un prêt immobilier. Elle offre des garanties qui permettent de sécuriser le crédit et de rassurer la banque...

L’assurance voyage : conseils pour une couverture optimale

Lorsqu'il s'agit de voyager, l'assurance voyage est souvent négligée, au profit d'autres aspects plus attrayants du voyage, tels que la location de logements ou l'achat de billets d'avion....

Pourquoi choisir un avocat : bénéfices et avantages d’un cabinet d’avocats spécialisés

Vous vous demandez comment un cabinet d'avocats spécialisés pourrait vous aider dans votre situation ? Un cabinet d'avocats spécialisés peut offrir de nombreux avantages à ses clients. En...

Comment choisir son assurance-vie : facteurs à surveiller

L'assurance-vie est un placement financier très populaire en France, qui séduit par sa flexibilité et ses avantages fiscaux. Il est toutefois crucial de bien choisir son contrat pour profiter...

Assurance habitation : critères indispensables à vérifier

L'assurance habitation est un élément essentiel pour protéger votre logement et vos biens contre les différents risques auxquels vous pouvez être exposé en tant que propriétaire ou locataire. Il est...

Dénicher un bon avocat italien à Nice

Les missions d’assistance et de représentation juridique sont extrêmement délicates. Vous devez pouvoir faire entièrement confiance à votre avocat qui doit par ailleurs disposer de l’expertise...

L’assurance santé individuelle : éléments clés à prendre en compte

Depuis quelques années, la santé est au cœur des préoccupations des français. Face aux dépenses en constante augmentation, de plus en plus de personnes choisissent de souscrire une assurance santé...

Assurance auto en France : ce qu’il faut savoir avant de souscrire

Les assurances auto sont essentielles pour tout propriétaire de véhicule en France. En effet, souscrire un contrat d'assurance offre une protection financière en cas de sinistre et est également une...

Quelle assurance faut-il pour la conduite accompagnée ?

La conduite accompagnée est la solution destinée aux jeunes souhaitant avoir une première expérience réussie de la conduite. Ils se font assister par un adulte ayant le permis. Ouverte aux personnes...

Expert-comptable dédié aux infirmiers

Vous êtes infirmier libéral, et vous n’en pouvez plus des lourdeurs administratives qui découlent de votre métier ? Avez-vous songé à faire appel à un expert-comptable ? Voici une liste (non...

Expert-comptable dédié aux investisseurs en immobilier

L’attractivité de l’immobilier en tant que tremplin d’investissement ne laisse aucune place au doute. Il s’agit néanmoins d’un domaine complexe et à cet effet, des compétences spécifiques sont...

Un expert-comptable dédié aux commerçants

Vous êtes commerçant(e), quel que soit votre secteur d’activité, et vous souhaitez vous attacher les services d’un expert-comptable ? Peut-être ne savez-vous pas vers où orienter votre recherche. Ce...

Expert-comptable pour vous accompagner en tant que psychologue

La profession de psychologue demande que l’on puisse s’investir totalement dans son activité. Il est pourtant indispensable de consacrer du temps à sa comptabilité, ce qu’un expert-comptable dédié à...

Assurance de prêt senior

L’assurance de prêt, c’est un vrai casse-tête… et quand on prend de l’âge, c’est souvent encore pire ! Pour éviter de devoir payer des traites trop importantes, ou même de devoir renoncer à votre...

Assurance prêt immobilier : quelles conséquences pour une fausse déclaration ?

Il va de soi qu’une fausse déclaration sur une assurance prêt immobilier peut engendrer des conséquences pour le fraudeur. Les sanctions encourues peuvent être relativement conséquentes....

Contrôle technique véhicule

Le respect de la périodicité du contrôle technique (CT) est primordial pour garantir la sécurité routière. Cependant, il faut savoir que les types de contrôles et leur fréquence est variable en...

Faites appel à un détective privé

Le détective privé occupe une place bien particulière dans l'imaginaire collectif, bien relayé par les clichés des séries policières. Cette profession est en constante évolution, elle se féminise,...

Zoom sur la protection sociale des salariés des cabinets d’avocats

Depuis plus de 60 ans, Kerialis veille à ce que les professionnels du droit et les salariés des cabinets d’avocats perçoivent une meilleure protection sociale. L’entreprise est ainsi spécialisée...

Les 3 pôles du droit international

Chaque pays définit des lois dans l’optique d’instaurer l’ordre sur son territoire. Aucune nation ne pouvant vivre en autarcie, le droit international se charge de régir les relations entre Etats,...

Assurance : importance, type et avantages

Vous le savez, notre vie et nos biens sont entourés d’un risque constant qui émane des imprévus de la vie. Ces risques peuvent entraîner des pertes financières. Dans ce cas de figure, une assurance...

Investir dans l’immobilier

Acquérir un bien immobilier est une décision judicieuse qui vous permet de vous constituer un patrimoine ou de le diversifier. S’agissant d’un investissement, il est primordial de peaufiner le...

Quelles sont les responsabilités légales d’une association étudiante ?

La création d’une association étudiante est une excellente alternative. Il faut toutefois savoir qu’il y a certaines responsabilités et obligations à respecter. Mieux vaut donc connaître ces...

Les qualités que doit posséder un expert-comptable

L’expert-comptable intervient lorsqu’une société souhaite confier sa comptabilité à un professionnel. Afin d’exécuter ses fonctions de manière optimale, ce dernier se doit de mettre à profit...

En quoi un expert-comptable peut vous aider lors de votre investissement immobilier ?

Avant d'acquérir un bien immobilier destiné à la location, il est recommandé de faire appel à un expert-comptable. Il vous permettra d'effectuer votre transaction dans les meilleures conditions et...

Association et société : publier une annonce légale

La publication des annonces légales vise à rendre publics les faits importants touchant la vie de l’entreprise. L’essentiel sur cette annonce spécifique à découvrir ci-après. Dans quel cas publier...

Conflit de voisinage : que faire ?

« L’enfer, c’est les autres », disait Dante. Quand vos relations de voisinage sont excellentes, vos voisins raisonnables, tout va bien dans le meilleur des mondes. Or, les gens n’ont pas tous le...

Comment liquider une SARL ?

Vous souhaitez procéder à la liquidation d'une SARL ? Mais vous vous interrogez sur les démarches administratives ? Dans cet article nous décrirons les différentes étapes. Pour liquider une SARL,...

A qui s’adresser pour rechercher un héritier ?

Parce que le patrimoine du défunt doit être transmis à ses héritiers quand il en possède, ceux-ci doivent être recherchés et trouvés. Et pour cette tâche, vous pouvez vous faire appel à deux types...

Quelles sont les différentes branches du droit ?

Les différentes branches du droit sont déterminées en fonction de l’objet ou de la spécificité de la branche du droit. On peut classer le droit en deux familles : d’un côté le droit privé qui...

4 raisons d’avoir recours à un expert-comptable

Les compétences et l'appui d'un expert-comptable représentent souvent un avantage considérable pour un chef d'entreprise et sa société. Si la gestion comptable peut parfaitement relever d'une...

Comment utiliser le plafond d’épargne retraite ?

L’existence des nombreux plans d’épargne retraite proposés par les mutuelles et les banques permet au contribuable de déduire leurs cotisations de leurs revenus imposables. Cette opération est...

La retraite d’expatrié : comment ça marche ?

Le fait de travailler à l’étranger offre deux possibilités : cotiser en tant que travailleur détaché ou en tant qu’expatrié. La seconde option signifie que vous n’êtes pas soumis au régime français,...

Comment profiter pleinement de sa retraite ?

Bien profiter de sa retraite, c’est prendre enfin le temps de vivre et de se reposer dans les règles de l’art. Pour bien faire les choses, il est indispensable de prendre des dispositions pour faire...

Qu’est-ce que l’assurance tous risques ?

Zoom sur l’assurance tous risque Une assurance responsabilité civile est le minimum exigé. Pourtant, certains assurés privilégient une formule « tous risques ». Qu’est-ce donc et quels sont...

Ma résiliation d’assurance emprunteur

Le droit à la résiliation annuelle de l’assurance emprunteur a été approuvé et validé par le Conseil constitutionnel. Cela signifie qu’il est désormais possible de faire jouer la concurrence pour...

Vous êtes médecin ? Faites appel à un cabinet d’expertise comptable

Vous souhaitez exercer dans le libéral ? Pensez à vous faire épauler par un cabinet d’expertise comptable qui maîtrise les réglementations applicables à votre profession et qui saura vous...

Voici comment dresser un budget parfait

Vous voulez trouver une solution pour que chacun puisse faire des dépenses de son côté sans avoir peur de ce que pensera l’autre ? Quelques règles sont alors à prendre en compte. À un moment de...

Budget et couple : les réponses à vos questions

Dans un couple, l’argent est un sujet sensible , surtout si vous avez un compte joint . Ce sera la même chose que vous viviez ensemble depuis quelques semaines ou que vous partagez tout depuis 20...

Sexe neutre et état civil : Arrêt du 4 mai 2017 Cour de Cassation

Monsieur D. âgé de 63 ans a été déclaré de sexe masculin à sa naissance. Il explique qu’il était impossible de déterminer son sexe à sa naissance puisqu’il était doté d’un micro pénis ainsi que d’un...

Les étapes à suivre pour contester un projet immobilier

La contestation d’un projet immobilier s’avère une tâche difficile, voire impossible pour les particuliers non-initiés. Ainsi, ce guide va vous indiquer les recours possibles pour contester un...

Que peut-on dire de la formation des élus CE ?

Le monde du comité d’entreprise est impitoyable et notamment lorsqu’il s’agit du droit à la formation. Ce n’est pas vraiment Dallas, je vous l’accorde, mais bon, la comparaison n’est pas si inepte....

Guide de l’assurance auto : comment choisir et résilier un contrat ?

Quand vous disposez d’une voiture, vous devez absolument penser à prendre une assurance pour couvrir vos arrières si jamais il vous arrivait quelque chose avec votre voiture....

Tout savoir sur la convention collective

On entend souvent parler de convention collective et pour cause, il en existe plus de 500 en France : quels sont leurs enjeux exacts et quelle est leur importance dans le monde du travail ? Il...

Assurance vie : qu’est-ce que vous devez savoir ?

On vous vante les mérites d’une assurance vie depuis un bout de temps, mais vous ne savez toujours pas comment ça marche ? En faite, c’est une solution des plus intéressantes si vous...

Dépôt et protection d’une marque : tout ce qui faut savoir

Le dépôt d’une marque peut aussi bien se faire par un particulier que par une entreprise. Il existe néanmoins des étapes à suivre pour que la propriété de la marque en question vous soit accordée....

Demander le divorce : Etape par étape

Le divorce n’est jamais un plaisir, que ce soit pour celui qui le demande encore moins pour celui qui doit accepter la fin d’une vie. C’est en effet une période très délicate dans la...

Joindre les deux bouts : quelques conseils pour bien gérer votre argent

Si pour certains la vie est un conte de fée sans problèmes, pour d’autres ce n’est pas le cas du tout. En effet, bon nombre d’entre nous galèrent pour joindre les deux bouts chaque...

L’assurance moto : tout ce que vous devez savoir pour votre deux roues

Du moment que vous choisissez de monter un véhicule et de le conduire, que ce soit une voiture ou un deux roues, il devient indispensable de bien assurer ce dernier. Mais voilà, aujourd’hui la...

Ce que vous devez savoir pour créer votre entreprise

Dans mon cabinet et dans mon entourage, je me suis étonné ces dernières années de voir des jeunes solliciter de l’aide pour la création d’entreprise. Ce n’est pas tellement l’initiative qui est la...

Tout ce que vous devez savoir si vous envisagez de contracter un Crédit Immo

Vous avez décidé de vous lancer et de devenir propriétaire d’une maison ou d’un appartement, seulement voilà il vous faut un capital pour acquérir le bien de vos rêves ! Problèmes : vous ne...

Tout pour une indemnisation correcte de votre voiture en cas de dégât

Quand il s’agit d’assurance, il faut toujours être prudent et vigilant. En effet, quand il est question des procédures d’indemnisation pour les victimes de dommages matériels et corporels, les lois...

Acheter un appartement : tout ce qu’il faut savoir pour bien acheter

Investir dans un appartement n’est pas aussi facile que ce que l’on veut bien penser. Même si ça n’a pas la même taille ni la même configuration qu’une maison, ça reste un bien immobilier !...

Devenir greffier : ce qu’il faut faire

Quand je pensais autrefois au greffier, je ne pouvais pas m’empêcher d’imaginer une personne qui se promène avec une machine à écrire ou une plume pour prendre des notes dans les couloirs...

Juridique : et si vous deveniez huissier ?

Tous les ans en France, des étudiants poursuivent des cursus de droit dans l’espoir de devenir un jour huissier. Si le métier a toujours l’air de plaire autant, on compte tout de 3200...

Prêt immobilier : ce que vous devez savoir pour renégocier

La plupart d’entre nous ont sans doute déjà contracté un prêt immobilier pour la réalisation d’un projet de vie comme l’achat d’une maison par exemple. Il s’agit sans aucun doute de l’une des formes...

Les solutions pour investir à tout âge

Le nombre de seniors qui vont faire une demande de crédit dans les prochaines années va doubler. Compte tenu de leur âge, Les plus de 60 ans sont souvent exclus des offres de crédits de banques et...

Garantie pour votre maison: pour laquelle opter?

Dans la construction de votre maison, il est important de confier les travaux à des personnes compétentes, liées à vous par un contrat en bonne et due forme, mais qui vous proposent également...

Sachez opter pour les services d’un avocat

Il y a certaines situations où on voudrait tout sauf faire appel à un avocat. D’un, parce que ça coûte hyper cher ; de deux, parce qu’on n’a aucune envie qu’il officialise un truc qu’on pourrait...

Tout savoir sur la déclaration d’assurance

Je connais un bon nombre de personnes qui n’ont aucun scrupule à modifier leurs déclarations d’assurance pour profiter de quelques petits avantages. Avant de vous empêtrer dans de beaux draps, vous...

France : Qui est assermenté pour vous contrôler ?

En France, les policiers et les gendarmes ne sont pas les seuls qui puissent vous contrôler en cas d’infraction. Parce que ce serait trop facile, il a bien fallu que d’autres instances soient...

Ce qu’il faut savoir en cas de problème avec ses voisins

Ah, les voisins… vous partagez votre rue, votre immeuble avec, et vous faites tout pour ne pas créer d’embrouilles. Oui, ben en pratique, ce n’est pas si facile ! Entre ceux qui vous prennent la...

Les enchères immobilières : un moyen fiable pour acheter un bien ?

Les enchères immobilières font partie des nouveaux moyens d'accession à la propriété. Les procédures de ventes par notaires et vente de domaines n'ont pas obligation à être effectuées par un avocat....

Pourquoi faire appel à un détective privé ?

Vous avez besoin de produire une preuve pour soutenir une affaire en justice ? Vous désirez apporter des éléments plus tangibles pour appuyer une action juridique ? Vous souhaitez obtenir des...

Racheter son crédit au meilleur taux

La solution du rachat de crédit est de plus en courante et peut se révéler être très efficace pour économiser de l’argent, répartir vos remboursements, et conserver un budget minimum pour pouvoir...

Déménagement seul : nos conseils pour le faire à moindre coût

Il faut se l’avouer, personne ne peut vraiment assurer un déménagement tout seul, surtout avec une grande quantité d’affaires à déplacer. Ce que nous pouvons vous conseiller aujourd’hui, c’est...

Assurance-vie : les grandes lignes pour bien choisir

Depuis que les croyances selon lesquelles les assurances-vie portent malheur ont perdu de leur vigueur, j’ai remarqué que les personnes qui y souscrivaient étaient de plus en plus jeunes....

Changer d’assurance auto, c’est facile!

Pour garantir votre tranquillité, il est capital de choisir une assurance auto qui couvre la totalité des dégâts que vous pouvez engendrer. Si votre assurance n’a pas remboursé vos dépenses ou que...

Assurance auto : comment faire le bon choix ?

Prendre une bonne assurance auto n’est pas aussi simple que ça en a l’air. Avec toutes les offres que vous pouvez actuellement trouver sur le marché, comment savoir lequel peut réellement...

Les animaux ont aussi des lois pour les protéger

Ça a l’air insolite dit comme ça, mais les animaux de compagnie ont aussi des lois pour les protéger ! Pour la plupart de propriétaires d’animaux domestiques, la question de savoir si ces lois sont...

PACS-Mariage : Quel statut marital choisir ?

Vous projetez de vivre avec votre moitié, mais vous n’avez pas envie de vous plonger dans quelque chose de trop officiel ? À l’heure où le mariage fait de moins en moins d’adeptes, il devient...

Quel contrat d’assurance pour mes fenêtres ?

Salon, chambre ou encore salle de bain, autant de pièces à vivre où la lumière naturelle se doit de régner tant que faire se peut. La pose de portes-fenêtres est ainsi de plus en plus courante aussi...

L’assurance de votre logement, un indispensable

Vous avez choisi de mettre votre bien immobilier en location ? Opter pour un investissement locatif reste aujourd’hui l’un des moyens les plus sûrs de rentabiliser l’achat d’une seconde maison ou...

Problème juridique? Quels conseils pour choisir le bon avocat

Il est important de définir ses besoins : Particulier ? Entreprise ? Profession libérale ? Salarié ? Pénal ? Civil ? Tant de questions qu’il est nécessaire de se poser pour commencer à chercher un...

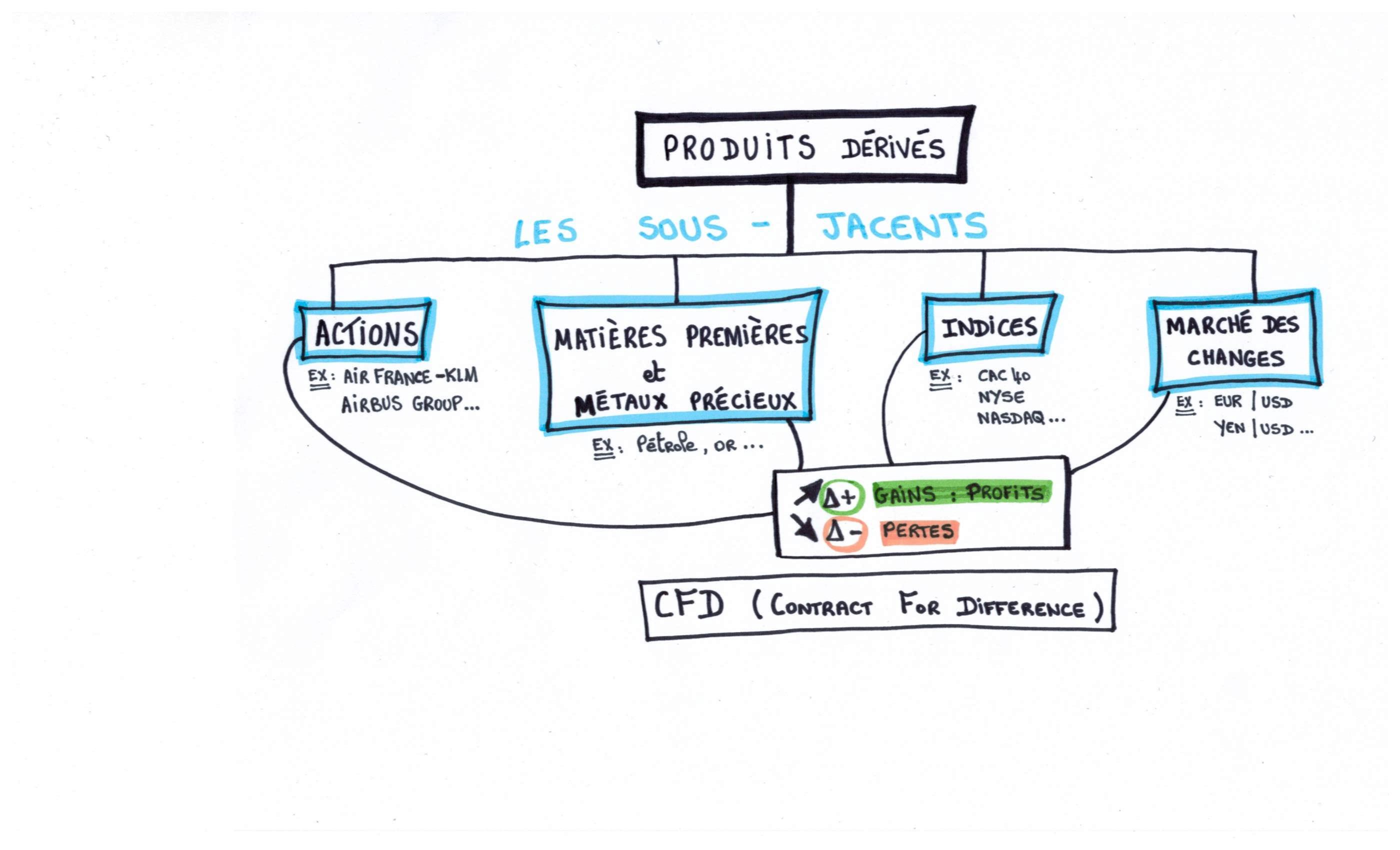

Les CFD sur les marchés boursiers : comment ça marche ?

Aujourd’hui nous allons faire un point sur les Contrats De Différence, plus communément appelés « CFD » sur les marchés boursiers. Ces produits dérivés sont très attractifs et pourtant ils...

Mariage : Combien ça coûte réellement ?

Aller devant Monsieur le Maire est gratuit. Ce n’est pas pour autant que votre mariage ne vous coûtera pas un rond ! Lorsqu’il s’agit du contrat de mariage, il est impossible de se passer d’un...

Finances : La taxe d’habitation, tous aux abris !

Décembre… avec les premiers frimas de l’hiver, les températures baissent, les sous aussi ! Avec cette douce période festive de Noël, du nouvel an… et des taxes, cette fin d’année, comme toutes les...